La implementación de estas medidas ha generado incertidumbre en las áreas de Recursos Humanos, en los estudios contables y entre quienes son responsables de la liquidación de haberes. Algunas cuestiones aún esperan precisiones reglamentarias, mientras que otras dependen de la adecuada configuración de los sistemas utilizados para procesar salarios.

Uno de los cambios más discutidos es la eliminación del duplicado de recibo que debía ser firmado por el trabajador. La nueva normativa ha dejado sin efecto la obligación de presentar dos copias y la firma manuscrita, permitiendo que ahora la recepción se documente a través de una firma digital o electrónica. Sin embargo, esto no implica que la conformidad haya desaparecido por completo. “La firma no desapareció: se adaptó al soporte digital como constancia de entrega”, señala la Product Owner del módulo de Sueldos de Xubio, Catalina Barber Clas.

La especialista agrega que el formato oficial aún incluye espacios para que se agregue la firma del empleador y del trabajador si la empresa lo considera necesario por motivos de auditoría, compliance o requerimientos de una casa matriz. “La obligación desapareció, pero la práctica sigue estando permitida y, en algunos casos, continúa siendo sumamente recomendable”, destaca.

Otro aspecto relevante es que la carga probatoria se ha trasladado hacia la acreditación bancaria del salario. Dado que el nuevo recibo debe indicar el lugar de pago de las cargas sociales y la fecha del depósito, el movimiento bancario se convierte en una evidencia clave para demostrar que el salario fue efectivamente abonado. Los expertos sugieren que, en caso de surgir un conflicto sobre descuentos o conceptos liquidados, será fundamental conservar pruebas de cuándo y cómo se entregó el recibo, ya sea a través de auditorías del portal del empleado, confirmaciones por correo electrónico o el resguardo en papel.

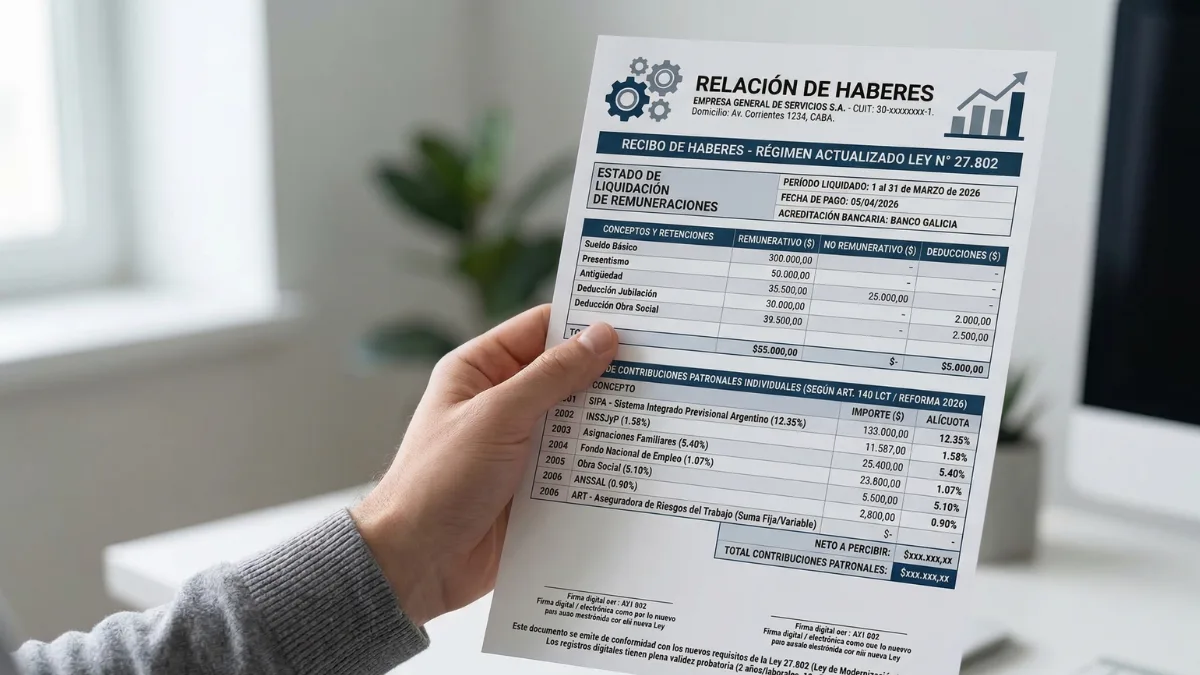

El segundo aspecto crítico en el que las empresas pueden cometer errores está relacionado con la carga de las contribuciones patronales. El nuevo modelo no solo debe mostrar el salario bruto y el neto a cobrar, sino que incluye un resumen del costo laboral total que la empresa asume, desglosando conceptos como seguridad social, obra social, PAMI, ART, y aportes y contribuciones sindicales. Cada uno de estos elementos debe presentarse con su base de cálculo, unidad de medida y monto antes de determinar el saldo bruto.

La complicación se origina en la falta de un esquema uniforme que se aplique a todas las organizaciones. La base imponible se relaciona con la remuneración bruta implicada en aportes y contribuciones, pero el resultado final varía según el tipo de empleador, el convenio colectivo pertinente, las detracciones legales y la ART contratada. Uno de los puntos más sensibles es la ART, cuya cuota está compuesta por un porcentaje variable, que depende del tipo de actividad, el riesgo y la siniestralidad de cada firma, además de una cifra fija destinada al Fondo Fiduciario de Enfermedades Profesionales (FFEP), que se ajusta periódicamente.

“Si la alícuota variable no está configurada correctamente en el sistema, el costo laboral terminará presentando un valor distorsionado”, advierte Barber Clas. “En plataformas en la nube, el componente fijo se actualiza automáticamente, pero el porcentaje variable se adapta a nivel de empresa según su contrato particular. Es crucial revisar que este dato esté adecuadamente ingresado para evitar inconsistencias en el costo laboral informado”, añade.

La innovación más notable del nuevo recibo es el gráfico circular que fue introducido por el Decreto 407/2026. Su función es clarificar y mostrar de manera visual qué proporción del costo laboral se destina al salario neto que recibe el trabajador y qué porcentaje corresponde a las diversas cargas patronales. El modelo oficial presenta seis segmentos: sueldo neto, seguridad social, costo sindical, obra social, PAMI y ART. Sin embargo, ciertos aspectos aún requieren interpretación.

“Se observa una pequeña inconsistencia de diseño entre los anexos del decreto, ya que el cuerpo solicita desglosar siete rubros, pero el gráfico presenta solo seis”, explica la Product Owner. Además, queda por determinar si se deben incluir conceptos como el Impuesto a las Ganancias, embargos o préstamos para completar el 100% de la representación del costo asumido. El propio Gobierno ha anticipado que emitirá aclaraciones reglamentarias respecto a este tema.

Mientras tanto, ignorar el diseño puede resultar riesgoso. El decreto establece de manera explícita que el recibo debe seguir el formato y contenido estipulados en el Anexo III. Un gráfico erróneamente elaborado o una agrupación incorrecta de costos laborales podría conllevar observaciones y sanciones durante una inspección laboral.

Aunque el decreto comenzó a regir el 1 de junio de 2026 y no se ha comunicado ninguna prórroga formal, los especialistas acreditan que existe un margen de tolerancia informal de aproximadamente dos meses mientras se esperen las aclaraciones del Gobierno y los proveedores finalizan la adaptación de sus sistemas. Esta transición, no obstante, impacta de manera desigual según el sector.

Un mito por esclarecer es que varias interpretaciones iniciales han confundido el alcance de la flexibilización de los registros. El Decreto 407/2026 suprime la obligatoriedad del Libro Especial estipulada en el artículo 52 de la Ley de Contrato de Trabajo, pero el Libro Sueldo Digital continúa siendo de carácter obligatorio para todos los empleadores que se vean afectados. Para las pequeñas y medianas empresas, el desafío se presenta como un contrarreloj. Quienes emplean soluciones modernas en la nube reciben estas actualizaciones normativas de forma automática y sin costes adicionales, contrastando con las compañías que todavía utilizan planillas de cálculo convencionales o sistemas rígidos desarrollados internamente, las cuales deberán adaptar manualmente cada uno de sus procesos.