Radiografía de la Economía Argentina 2022-2025: Expansión Asimétrica y Disparidad Interprovincial

La actual administración gubernamental se ha caracterizado por inducir un crecimiento económico de marcada concentración y naturaleza heterogénea, una dinámica que ha acentuado las disparidades tanto a nivel sectorial como regional en la República Argentina. El impulso primario provino de un conjunto acotado de actividades intensivas en capital y con una capacidad limitada para la generación de empleo, mientras que los sectores con mayor vinculación al mercado interno experimentaron un deterioro significativo. Este desempeño dual se ha reflejado de manera directa en la evolución de las economías provinciales.

Concentración del Crecimiento a Nivel Sectorial

De acuerdo con los datos oficiales emitidos por el Instituto Nacional de Estadística y Censos (INDEC), el Producto Bruto Interno (PBI) de 2025 superó en un 0,5% al registrado en 2022, año considerado como referencia de «normalidad» previo al impacto de la sequía histórica de 2023. La contribución a este incremento estuvo fuertemente sesgada:

Sectores con Desempeño Sobresaliente (Intensivos en Capital y Orientados a la Exportación):

Explotación de minas y canteras (+25,7%): Constituyó, con diferencia, el principal motor del crecimiento, traccionado fundamentalmente por la extracción de petróleo y gas, especialmente la producción no convencional.

Actividades Inmobiliarias, Empresariales y de Alquiler: Este sector, junto con la Intermediación Financiera y la Agricultura, completó el grupo de contribuyentes preponderantes al incremento del PBI. La resiliencia del sector financiero y los servicios profesionales, sumada al buen desempeño del ámbito agropecuario (tras la recuperación post-sequía), resultaron determinantes.

Sectores con Desempeño Deficiente (Dependientes del Mercado Interno y la Generación de Empleo):

Industria Manufacturera (-9,9%): Este sector, de considerable peso en la estructura del PBI, experimentó una contracción notable, reflejo de la disminución del consumo y las dificultades de competitividad en un contexto de apertura.

Comercio: Fue la segunda actividad con mayor incidencia negativa en el crecimiento económico, confirmando el impacto de la recesión en el consumo masivo.

Construcción: Ocupó el tercer lugar entre los sectores más afectados, perjudicado por la paralización de la obra pública y la disminución de la inversión privada, con graves consecuencias en el empleo.

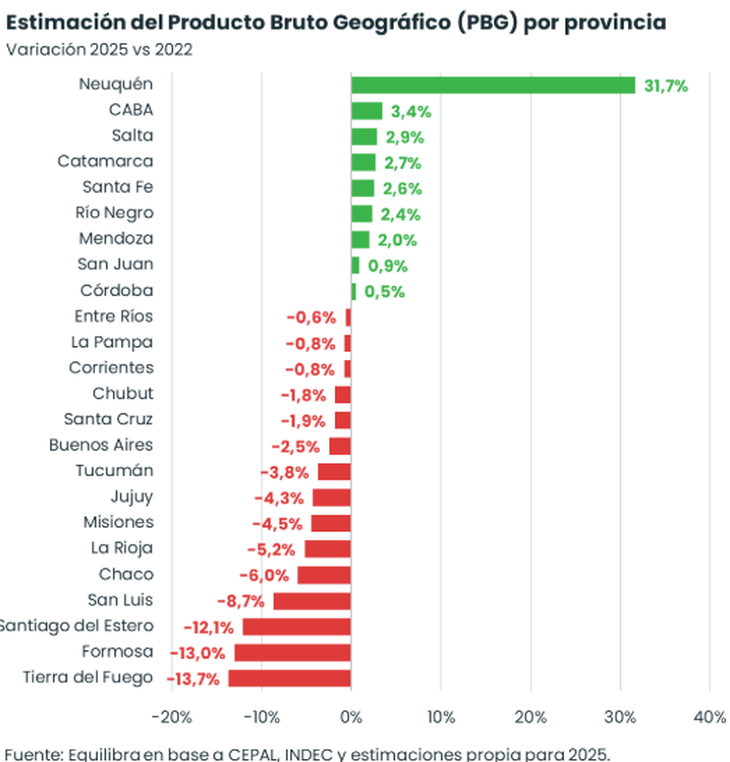

El Correlato Regional: Disparidad en el Producto Bruto Geográfico (PBG)

La especialización productiva de las provincias se reveló como un factor crucial ante esta asimetría en el desempeño sectorial. Un análisis de la consultora Equilibra, basado en datos de la CEPAL y estimaciones propias, comparó la evolución del Producto Bruto Geográfico (PBG) de las jurisdicciones entre 2022 y 2025. Los resultados pusieron de manifiesto una profunda brecha: únicamente nueve provincias exhibieron una mejora en su actividad económica, mientras que las 15 restantes sufrieron retrocesos.

Provincias «Beneficiadas»: El Impacto de la Energía y la Minería

Las jurisdicciones que lograron expandir su economía en el período 2022-2025 estuvieron estrechamente vinculadas a los sectores que impulsaron el crecimiento nacional:

Neuquén (+31,7%): La provincia patagónica registró el mayor crecimiento, impulsada de manera abrumadora por la explotación no convencional de hidrocarburos en Vaca Muerta, un polo constante de atracción de inversiones y generador de divisas.

Río Negro (+2,4%): Se benefició de su conexión con el nuevo paradigma de producción energética en la región.

Provincias Mineras: Catamarca (+2,7%) y San Juan (+0,9%) registraron incrementos. En el caso de Catamarca, la expansión se explica por el auge del litio, mientras que San Juan mantuvo su dinamismo gracias a la especialización en la extracción de oro.

Ciudad Autónoma de Buenos Aires (CABA) (+3,4%): Se destacó como el segundo distrito de mayor crecimiento detrás de Neuquén. CABA es el epicentro de las finanzas, los servicios inmobiliarios y profesionales, actividades que gozaron de un desempeño favorable.

Región Pampeana y Cuyo: Santa Fe (+2,6%), Mendoza (+2%) y Córdoba (+0,5%) también mostraron variaciones positivas. En las primeras dos, la agroindustria vinculada a la soja, cereales, lácteos y carnes fue relevante, mientras que en Mendoza el sector vitivinícola y la agroindustria en general desempeñaron un papel fundamental.

Provincias «Perjudicadas»: El Peso de la Industria, la Construcción y el Comercio

La mayoría de las provincias padecieron el impacto de la contracción en los sectores dependientes de la demanda interna y la paralización de la inversión:

Tierra del Fuego (-13,7%): Fue la más afectada, debido a la severa crisis de la industria electrónica radicada en la isla.

Formosa (-13%): La disminución se explica en gran medida por la fuerte participación y posterior contracción del sector de la construcción en su PBG.

Provincias con Fuerte Dependencia del Comercio: La recesión se reflejó en jurisdicciones donde el comercio es una actividad central, tales como Santiago del Estero (-12,1%), La Pampa (-0,8%), Corrientes (-0,8%) y Entre Ríos (-0,6%).

Provincias «Industriales»: Distritos con tradición manufacturera como San Luis (-8,7%), La Rioja (-5,2%) y Buenos Aires (-2,5%) también sufrieron retrocesos significativos.

Patagonia Afectada: Santa Cruz (-1,9%) padeció la paralización de obras y el declive estructural de la producción convencional de petróleo. Chubut (-1,8%) se vio afectada por el traslado de la atención de las operadoras energéticas hacia Vaca Muerta, lo que implicó un alejamiento de la Cuenca San Jorge.

Otras Provincias en Retroceso: Chaco (-6%), Misiones (-4,5%), Jujuy (-4,3%) y Tucumán (-3,8%) completaron el grupo de las perjudicadas. Las estadísticas del Observatorio de Empleo y Dinámica Empresarial (OEDE) indican que, si bien la principal pérdida de puestos de trabajo se asoció a la construcción, también se registraron bajas en la producción textil (Chaco), la fabricación de madera (Misiones), la actividad frutícola (Tucumán y Jujuy) y múltiples segmentos del sector servicios.

Empleo: La Mitigación de la Heterogeneidad

La disparidad observada en la producción se atenúa drásticamente al analizar el mercado laboral. En términos de empleo, la heterogeneidad provincial prácticamente se disipó, dado que solo Neuquén y Río Negro registraron mejoras significativas en diciembre de 2025 respecto a 2022, con una variación positiva muy tenue en Mendoza. Esto subraya que los sectores que impulsaron el crecimiento económico son, de hecho, poco intensivos en mano de obra.

Conclusión

El balance del período 2022-2025 evidencia una expansión del producto agregado bajo la gestión actual, si bien el PBI per cápita se mantiene rezagado por debajo de los niveles de 2018. Este crecimiento, aunque real, está fuertemente concentrado a nivel sectorial —dominado por la energía y la minería— y a nivel regional, destacándose las provincias patagónicas ligadas a los hidrocarburos y, en menor medida, aquellas de la región pampeana con una sólida actividad agroindustrial. La gran mayoría de las jurisdicciones, dependientes de actividades más sensibles a la demanda interna, experimentaron un deterioro económico.